文|无疆行者

在美国生活,拥有良好的信誉是非常重要的。如果你能够充分的重视信用历史记录(credit history),保持较高的信用分数(credit score),会给你带来很多意想之外的实惠和便利。你的个人目标和财务目标更加容易实现。

为什么良好的信用评分很重要

拥有较高的信用评分,更容易获得重要贷款(例如房屋抵押贷款或汽车贷款),有资格享有最低的利率。Fair/Average 的信用分数与 Very Good / Excellent,拿到的房贷利率可能会相差0.5 %,如果是在房价较高的地区,比如华府、NYC、湾区,100万的房子,30年fixed rate贷款80万,30年下来的总还款额大约会相差8万5千美元。

(usa.gov/政府官方网站)

信用评分也可能会影响非贷款事项,例如房东是否会同意向您出租公寓。一些雇主在做出雇用或晋升决定之前可能会先查看您的信用报告。而且,在大多数州,保险公司可能会使用基于信用的保险评分来确定汽车,房屋和人寿保险的保费。

信用评分的组成

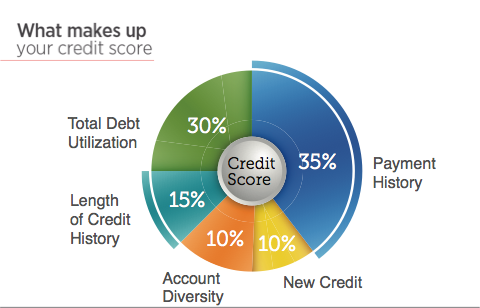

想要提高信用评分,第一步就要先了解信用评分的组成。以FICO信用分数为例,主要由五个方面的内容组成:

还贷历史记录(payment history)

贷款总额(amounts owed)

信用历史长度(length of credit history)

信贷类型(credit mix)

新开信贷账户(new credit)

(cathaybank)

还贷历史记录、有否在缴费限期前付清帐单(即付款纪录)对信用评分影响最大,占35%。还贷历史记录包含所有信用卡账户、车贷房贷或学生贷款等分期付款账户、公司信用账户、金融公司账户以及一些公共记录等等的还款情况,是否准时还贷、有没有迟交或者欠款不还的情况。

总信用额度利用情况(信用卡或个人信用额度等循环帐户)占 30%。通常借贷总额占信用额度比例低,信用分数就会越高。理想的情况是,信用额度利用率低于总信用额度的 30%。比如您总的信用额度是1,000元,如果想改善信用评分,那实际使用的额度不应超过300元。

组成信用评分的其它三个要素为信用历史记录时间(15%)、账户多样性(10%)及新开信贷账户 (10%)。

放款者更偏好以时间较长的信用账户为参考,因为这类账户能证明良好的信用记录。同时,他们也乐于见到各式各样的信用类型,因为这代表消费者能同时灵活管理多种账户。

至于新开信贷账户,只要有人查询您的信用报告,都会留下记录。

用户每次申请信用卡或者其他信贷账户的时候,银行或者信贷机构都会对用户的信用报告/信用分数做一次硬性查询(俗称hard pull)。Hard pull 一般需要本人授权,记录会在信用报告上保持两年,但FICO分数只会考虑近一年以内的hard pull 次数。如果在短期内开通好几个新账户,短时间内有多次hard pull 记录的话,信用分数就会被拉低。

用户查询自己的信用报告/信用分数,或者雇主做背景调查用的查询,又或者信贷机构在非用户主动申请的情况下(例如pre-approved/预先批准的信用卡或贷款等)所做的查询,则属于软性查询(俗称soft pull),soft pull 并不会影响信用分数。

查询自己的信用报告或者分数并不会拉低信用分数。

信用分数和等级

(consumerfinance.gov/官方网站)

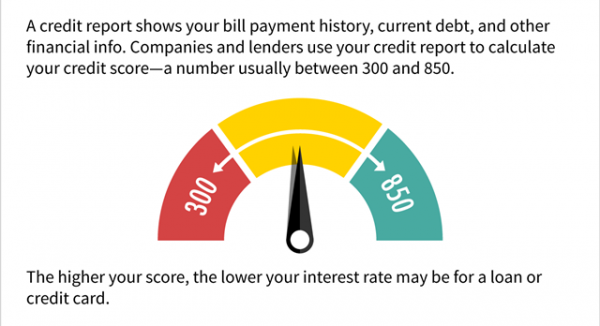

美国的信用分数是各个机构根据Experian、Equifax 和 TransUnion 三家出具的信用报告明细,通过一定公式计算出来的、比较通俗易懂的、评定个人信用好坏的标准。现时美国最为普遍通用的是由Fair Isaac Corporation公司(FICO)制定的FICO Score 信用评分模型。

约有90%的美国大银行及信贷机构都会使用FICO分数作为个人信用分数的评估标准。常见的FICO分数在300-850之间,分数越高代表用户信用越好,在信贷机构眼中批出贷款的风险就越低。申请信用卡或者贷款都更容易获得通过,并且可以拿到更低的利率与更多优惠。

(usa.gov/政府官方网站)

以 FICO 信用分数和等级为例说明:

信用分数大致可分为「很差]、「还行]、「很好]、「优秀 J 和「优异]五个等级:

• 580 以下属于「很差」的信用分数,在申请信用卡、车贷、房贷,甚至租房的时候,都会给你带来麻烦,银行可能拒绝你的申请;有些房东也不会把房子租给你、担心你未来拖欠房租。

• 580-739 属于「还行」和「很好」的信用分数,有些信用产品会拒绝,有些会批准、但是不会给你最好的利率。

• 740-799 属于「优秀」的分数,在申请车贷和房贷的时候很容易批准,并且可以拿到很好的利率。

• 800以上属于「优异」的信用分数,基本上申请任何信用产品都会批准、能拿到最好的利率。

如何提高信用分数?

• 尽早申请信用卡,以获得更长的历史记录。

刚来美国、没有信用记录和历史,可申请:

1).押金信用卡。难度最低。

2).专门针对国际学生的信用卡 Deserve Edu : 0年费、1%返现,最重要的是无需 SSN !

3).新人神卡 Discover :这是很多人在美国的第一张信用卡, 0年费、有返现、对信用分数要求低。

(usa.gov/政府官方网站)

• 尽快多申请几张信用卡。每次申请都会调用你的记录,「信用查询」会增加、略微降低你的信用分数。但随着时间流逝,「账户总数」增加,得分会更高;而「信用查询」只追溯两年,其负面影响会越来越小。

• 最早开的卡不要取消。信用记录逐步建立之后,你能申请到额度更高、条件更好的卡,但是不要因此就取消了最初申请的那些额度低、可能没有任何返点的信用卡,否则你的信用记录会变短。长期持有的卡,最重要的是没有年费。

• 信用卡使用额度不要太高,最好控制在 1%—10%之间、不要超过20%。如果透支太多,可以提前还一部分,不要等到还款日期的时候才自动还款,因为信用分数更新的周期和你的信用卡还款周期可能不一样。

• 购买房屋或汽车这种大宗商品,分期付款、准时还款,信用会涨得很快。条件许可的时候,还可以申请一些其他的金融服务,如学生贷款、车贷、房贷等。不过,如果你的信用分数还很低,申请这些贷款可能被拒。

•不要迟交水电费、电话费、医疗费…

不要小看这些一般来说并不会出现在信用报告上的账户,如果发生了欠费的情况,过一两个月这些账目就会被转到追债公司(colletor)手上,然后这个欠债账户(collection account)就会被上报到信用报告上面去,即使还清了欠款,这个曾经欠债的记录也会保留7年!

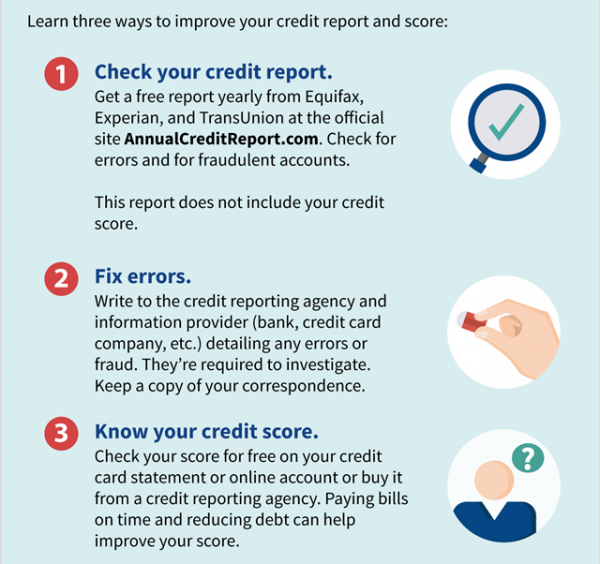

怎么查信用分数

1, http://www.creditkarma.com/credit karma 是个完全免费的信用分查询网站,你甚至都可以每天查询自己的信用分数,当然是 soft pull,不会影响你的信用分数的。 credit karma 从TransUnion 调出你的信用数据,用FAKO的方式计算出的分数。这种FAKO的计算方式和收费才能查到的FICO分数有一定的差异,FICO分数是一般银行用来考察你信用纪录所用的分数, 但是FAKO分数与之差异不大,所以一般用用没有问题。

2. http://www.creditsesame.com/credit sesame是一个跟上面的credit karma类似的网站,不过他们调用的是你Experian信用社的数据。Experian、Equifax和 TransUnion的分数都会不一样。然后申请信用卡的时候,银行会调用你一家或者几家的信用分数。

3. 如果你有Discover的卡,你的每月的statement上面会有你的FICO分数。

4. https://www.credit.com 每个月可以查询一下自己的信用报告,不是具体的分数, 是ABCD的分档和对应的分数范围,有信用报告。

5. https://www.quizzle.com/每6个月可以查询一次,有信用分和对应 的credit grade, 详细的信用报告。

6. https://www.annualcreditreport.com/cra/index.jsp 美国法律规定每个人每年可以向以上三家信用纪录公司的每一家免费索取一份你的信用纪录(不包括信用分数和等级,这两项需要另外交费)。因为一年只能要一次,所以需要时要讲技巧。因为这三家公司的纪录都是差不多的,所以你不用一次把三家的都要来,而是分成每四个月要一家的,这样你就可以保持追踪你的信用记录。

行者希望这篇文章能对新来美国的华人朋友们有所帮助,请持续关注金牌资讯网。

本文的内容不能被理解为是在提供法律专业意见。若需要法律意见或其他专业帮助,请咨询金牌资讯的专业人士。

Comments are closed here.